INVESTERINGSINSTRUKSEN

Godkjent av Bystyret 18.06.2025, ref. sak 70/25.

1 Fellesbestemmelser

1.1 Formål og virkeområde

Investeringsinstruksen gjelder for Kristiansand kommune. Alle direktørområder skal legge instruksen til grunn uavhengig av politisk og administrativ organisering for å håndtere investeringen.

Finansielle investeringer som blant annet aksjer, andeler og utlån reguleres i eget finansreglement og omfattes derfor ikke av denne instruksen. Instruksen gjelder ikke for investeringstilskudd til Kirkelig Fellesråd, interkommunale sammenslutninger, interkommunale selskaper, kommunale aksjeselskaper og kommunale foretak.

Instruksen gir retningslinjer for enhetlig behandling og styring av investeringer i Kristiansand kommune. Instruksen regulerer de ulike aktørenes roller, myndighet og ansvar. Instruksen skal sikre innsyn og åpenhet i kommunens investeringer ved at saksdokumentene fortløpende journalføres iht kravene i arkivlov, lov om offentlige anskaffelser og offentleglov med forskrifter.

Kommunedirektørens instruksjonsmyndighet gjelder, i tråd med delsreglementet, uavhengig av om denne instruks peker ut enkelt-/virksomhetsansvarlig i administrasjonen. Instruksen dekker også avhendelse av eiendommer

1.2 Investeringer

Definisjoner:

Investeringer er anskaffelse av varige driftsmidler og finansielle anleggsmidler over kr. 100.000, med en forventet økonomisk levetid på minst 3 år. I beløpsgrensen på kr. 100.000 inngår alle utgifter som samlet sett er en del av investeringen, herunder bruk av egne ansatte for å opparbeide investeringen, konsulent bistand og enkelt kjøp under kr. 100.000 (som en del i en større sammenheng, dvs. må sammen med andre anskaffelser/tjenester utgjøre en helhet som samlet sett utgjør mer enn kr. 100.000).

Investeringsinstruksen dekker prosjekter initiert av Kristiansand kommune i henhold til behovsutredningsprosessen, og således er overtagelse av prosjekter gjennomført av utbyggere ikke en del av denne instruksen. Kommunal andel og driftsmidler til denne type prosjekter må fremmes i det ordinære arbeidet med økonomiplanen.

Kjøp av tomt er en investering uavhengig av beløp.

Frittstående anskaffelser av investeringsmessig karakter må imidlertid være over kr. 100.000 for at investeringsinstruksen skal komme til anvendelse. Vedlikeholdsutgifter skal føres i driftsregnskapet, mens påkostninger i henhold til definisjoner i Norsk Standard (NS 3454) skal føres i investeringsregnskapet jf. også Kommunal Regnskapsstandard (KRS) nr 4. Ved større skader, havari o.l. av/på en investering innenfor normal levetid, vil reparasjon/ erstatning opp til dagens standard være vedlikehold som skal finansieres over driftsbudsjettet. Gjenanskaffelse av investeringer som på vanlig vis er utslitt, blir å regne som investering såfremt fastsatte kriterier er oppfylt.

Når det gjelder arbeidsplaner og samleprosjekter så må hvert delprosjekt/underprosjekt hver for seg utgjøre minst kr 100.000 for å kunne tas med i investeringsregnskapet/budsjettet. Dersom et delprosjekt/underprosjekt har nær tilknytning til et annet delprosjekt/underprosjekt i samme prosjektserie, så kan disse ses i sammenheng.

Henvisninger til regler og veiledere:

-Lov av 22.06.2018 nr. 83 om kommuner og fylkeskommuner (kommuneloven)

-Forskrift om økonomiplan, årsbudsjett, årsregnskap og årsberetning

-Veileder om «Budsjettering av investeringer og avslutning av investeringsregnskap»

-Kommunal regnskapsstandard (KRS) nr. 4. Avgrensning driftsregnskapet og investeringsregnskapet.

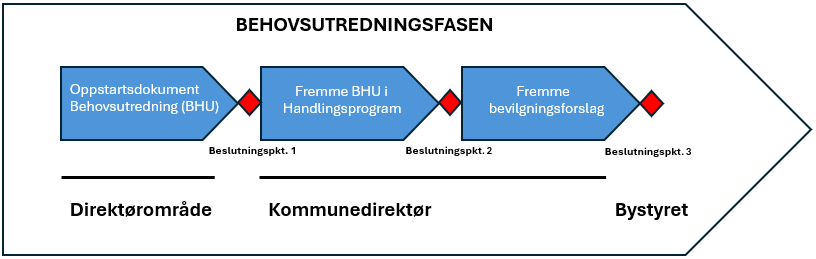

1.3 Prosjektmodell for investeringer i Behovsutredningsfasen

Alle forslag om nye investeringer skal som hovedregel følge prosjektmodellen.

Med prosjektmodell menes det rammeverket investeringer i Kristiansand kommune er underlagt. Dette avsnittet omhandler fellesbestemmelser for de faser eller trinn, som et initiativ fra de ulike direktørområdene må gå igjennom før en investering kan virkeliggjøres, heretter kalt Behovsutredningsfasen.

De som er ansvarlige for et investeringsområde skal av eget initiativ fremme saker med sikte på å redusere årskostnadene innen de rammer for kvalitet for formålet som er trukket opp i kommunens planer.

Med unntak av Hasteprosjekter, se pkt. 1.3.1, skal forslag til investeringer følge saksgangen som illustrert og beskrevet her.

Figur 1: Prosjektmodell for investeringsprosjekter i Behovsutredningsfasen

I oppstartsdokumentet utarbeider bestiller en kortfattet presentasjon av prosjekt/behov med beskrivelse av relevant bakgrunnsdata, brukers krav, eventuelle driftskonsekvenser, samt prosjektmål.

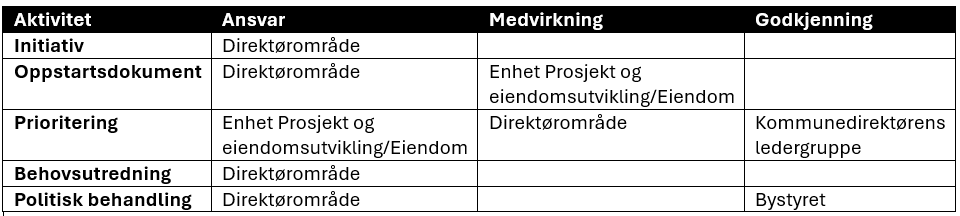

Etter at alle oppstartsdokumenter er utarbeidet og gjennomgått, må det foretas en prioritering av innmeldte prosjekter. Mottaker av bestilling må i samarbeid med bestiller samordne alle behovs-presentasjonene for direktørområdene og fremlegge disse for Kommunedirektørens ledergruppe, som foretar en prioritering av ressursinnsatsen.

Tabell 1: Ansvarsfordeling i Behovsutredningsfasen

Alle investeringsbeslutninger skal bygge på en vurdering av behovet og en økonomisk vurdering av investeringen. Den økonomiske vurderingen skal ta for seg kapital- og driftselementet. Eventuelle alternative konseptforslag skal beskrives.

By- og stedsutvikling v/Enhet Prosjekt og eiendomsutvikling vil under behovsutredningsfasen fungere som rådgiver for direktørområdet der utarbeidelse av Behovsutredning står sentralt. Mal for Behovsutredning benyttes.

Behovsutredningen inngår i beslutningsunderlaget for beslutning 1, 2 og 3. Relatert til bygge og anleggsprosjekter er det viktig å understreke at alternativsvurderinger skal gjøres i behovsutredningen.

Beslutningspkt. 1 Ansvarlig direktør for området fremmer forslag til investeringsbehov

Utarbeide prosjektramme for hele prosjektet basert på et realistisk kostnadsoverslag og vurdering av nødvendig reserve for uspesifiserte og uforutsette forhold i prosjektet. Netto bevilgning aksepteres ikke - dvs. at eventuelle tilskudd, verdien av dugnad og gaver også skal innarbeides.

Forslag til bevilgninger skal inneholde merverdiavgift. (Unntak for kommunaltekniske anlegg, se kapittel 4). Uforutsette tilskudd og gaver kan ikke brukes til å øke investeringsrammen uten bystyrets godkjennelse.

Det skal skilles mellom utgifter til bygninger og anlegg, og utgifter til tomt, inventar og utstyr, transportmidler, maskiner etc., jfr. utgifts artene for investeringer. Summen av disse postene utgjør investeringens totalbevilgning.

Beslutningspkt. 2 Kommunedirektøren vurderer å fremme investeringsbehov og bevilgningsforslag i handlingsprogrammet.

Beslutningspkt. 3 Bevilge ressurser til Skisse- / forprosjekt, samt foreta en avsetning for hele prosjektet.

Alle investeringer må vedtas av bystyret med unntak av mindre investeringsprosjekter finansiert av driftsmidler, jfr. delegert myndighet i budsjettsaker. Når bystyret har vedtatt handlingsprogram/ årsbudsjett kan arbeidet settes i gang for de investeringer som har fått bevilgning til prosjektering.

Progresjonen i prosjektet skal følge utviklingen i handlingsprogrammet. Bevilgning til planlegging/forberedende arbeider skal være inntatt i årsbudsjett før planlegging igangsettes. Alle investeringer budsjetteres og registreres i investeringsregnskapet/budsjettet.

Arbeidet med selve behovsutredningen belastes driften i de ulike direktørområdene, og By- og stedsutvikling har ansvar for å utføre kalkyler for eget ansvarsområde. Kalkyler relatert til idrettsanlegg håndteres av Kultur og innbyggerdialog.

1.3.1 Retningslinjer for hasteprosjekter

Dersom det viser seg nødvendig å fremme forslag om investeringer utenom den vanlige planleggingsprosess, skal behovsutredningen fremmes gjennom Kommunedirektøren til formannskapet som avgjør om saken skal fremmes for bystyret. Ved positiv avgjørelse i formannskapet kan arbeidet igangsettes straks. For bygg vil reglene i kapittel 2 uansett komme til anvendelse. For øvrig vises det til Delegeringsreglementet.

I de tilfeller utgifter påløper før de nødvendige bevilgninger foreligger, skal utgiften likevel føres i investeringsregnskapet. Det opprettes eget prosjektnummer med tekst som klart forteller at bevilgning ikke er gitt. Når bevilgningen er vedtatt endres prosjekttekst.

1.4 Gjennomføring av investeringsprosjekter

Ansvarlig for gjennomføring av investeringer iht. prosjektmodellen (se nedenfor) skal sørge for at dokumentasjonen i anskaffelsesprosessen og prosjektet for øvrig er i henhold til interne rutiner, kommunens gjeldende kvalitetssystem, gjeldende lovverk og har ansvaret for at den økonomiske styring og finansiering er i orden. I den grad det er nødvendig, innhentes faglig bistand. Eier har det fulle ansvaret for gjennomføringen og at den skjer i samsvar med alle retningslinjer, lover og regler, og at den nødvendige kvalitetssikring gjennomføres. Under dette punktet inngår også ansvaret for at prosessen skal være gjennomsiktig og åpen. All korrespondanse skal fortløpende produseres i, eller overføres til kommunens sak/arkivsystem med påfølgende publisering i offentlig journal.

Eier er ansvarlig for fremdrift, rapportering og utarbeidelse av sluttregnskap.

Eier har det tekniske, fremdriftsmessige og økonomiske ansvar for gjennomføring av et prosjekt, og har eksklusiv anvisningsmyndighet.

Et investeringsprosjekt er overlevert bestiller når man har gjennomført overtakelsesforretning. Prosjektleder må likevel delta ved behov i forbindelse med oppfølging i garantitiden.

1.5 Krav til administrative leveranser

For å tilrettelegge for en effektiv avvikshåndtering er det satt krav til et minimum av administrative leveranser under selve gjennomføringen av investeringsprosjekter. Disse er gjengitt i punktene under.

Henviser også til Lov om offentlige anskaffelser og de interne innkjøpsrutinene som gjelder for Kristiansand kommune.

|

Administrativ leveranse |

Krav til innhold |

|---|---|

|

Arkiv |

Handlingsprogrammet blir behandlet politisk og dokumenteres fortløpende i sak/arkivsystemet. Prosjekter kan også i noen tilfeller være forankret i tertial-rapport eller egen bystyresak. |

|

I enkle prosjekter opprettes én sak i sak/arkivsystemet. Prosjektnummer fra økonomisystemet registreres i felt for prosjekt. Eier er ansvarlig for fortløpende registrering av korrespondanse og at eventuelle taushetsbelagte opplysninger er korrekt skjermet. Dokumentsenteret er ansvarlig for daglig publisering via offentlig journal. |

|

|

I større byggeprosjekter vises det til egen arkiveringsmal (Se vedlegg Dokumentasjonskrav for prosjekter i Public 360) |

|

|

Alle anbudsprosesser skal alltid utføres i gjeldende elektronisk anskaffelsessystem. Dokumentasjonen overføres automatisk sak/arkivsystemet i tråd med predefinerte verdier. Det opprettes egen sak og eventuelle taushetspliktige opplysninger skjermes automatisk iht. gjeldende lovverk. Journalinformasjonen publiseres via offentlig journal. |

|

|

|

Når prosjektet er avsluttet endrer eier status til avsluttet i sak/arkivsystemet. Dokumentsenteret endrer status endelig slik at ikke nye dokumenter kan registreres i saken. Byggeprosjekter avsluttes ikke endelig før garantitiden er ute- altså etter 5 år, men de enkelte sakene under prosjektet som ikke gjelder garantiperioden kan avsluttes etter 2 år. |

|

Prosjekt- regnskap |

Det skal benyttes prosjektregnskap for alle investeringer. Bevilgning som skal dekke flere investeringer med eget prosjektnummer bør budsjetteres på det enkelte prosjekt, slik at samsvar mellom budsjett og regnskap oppnås. Alle investeringsprosjekter skal gjennomgås i forbindelse med den løpende rapporteringen jf. kravene i budsjett og regnskapsforskriftene. |

|

|

For fullførte investeringer skal det foretas en regnskapsmessig avslutning - se sluttregnskap. |

|

Søknad om tilleggs-bevilgning |

Utvidelse av kostnadsrammen må forelegges Bystyret før totalbevilgningen overskrider vedtatt kostnadsramme. Dersom overskridelse av vedtatt kostnadsramme kan forventes, utarbeider eier av investeringen sak om dette, med finansieringsforlag, til politisk behandling. Kommunedirektøren kan stoppe investeringen inntil politisk behandling er sluttført. |

|

Sluttregnskap |

Eier er ansvarlig for å avslutte investeringen på forsvarlig måte. Eier er videre ansvarlig for godkjenningen av alle leveranser. |

|

Når investeringen er fullført/overlevert i bruksferdig stand, skal eier av investeringen utarbeide sluttregnskap som skal forelegges Bystyret. Melding om ferdig sluttregnskap skal sendes kommunerevisjonen. Revisjon foretas etter risiko- og vesentlighetsvurdering. |

|

|

Spesielt for bygg: |

|

|

Sluttregnskapet utarbeides senest etter 2. garantiår. |

|

|

Sluttregnskapet skal være utarbeidet i samsvar med mal for sluttregnskap investeringer og det skal inneholde forslag til vedtak om dekning av overskridelse eller disponering av besparelse. Generelt skal kapitalfondet tilføres eventuelle besparelser. I sluttregnskapet gjøres en økonomisk disposisjon hvor en gjør en vurdert avsetning til et garantiprosjekt med det formål å håndtere garantikostnader som oppstår i garantiperioden. Garantiprosjekter regnskapsavsluttes når garantiperioden utløper. |

|

|

Garantiprosjekter uten overskridelser med sluttregnskap lavere enn kr 500.000 avsluttes administrativt av ansvarlig investeringseier. |

|

|

|

Besparelser på disse prosjektene skal alltid tilføres kapitalfondet, mens eventuelle overskridelser må behandles i tertialrapporter. |

1.6 Tilskudd

Prosjektleder har ansvaret for å avklare med aktuelle fagenheter hvilke tilskuddsmuligheter som finnes. Eventuelle tilskudd fra Husbanken, er det i utgangspunktet fagenhet v/ brukerkoordinator/brukerrepresentant som er ansvarlig for å søke om, og anmode utbetalingen av disse midlene, dersom ikke annet er avtalt. Søknad om spillemidler gjøres av Idrett, og anmodning om utbetaling gjøres av controller i By- og stedsutvikling i samråd med Idrett.

Dersom det i et prosjekt budsjetteres med delvis eksterne midler (spillemidler, tilskudd fra Husbanken osv) som en del av finansieringen må dette fremgå tydelig av finansieringsplanen.

Prosjekter som mottar spillemidler kan avsluttes før spillemidlene er mottatt. Eventuelle avvik fra budsjett når spillemidlene er mottatt må behandles i forbindelse med tertialrapportering.

Det er viktig at berørte kommunale instanser følger med på spillemiddelprosjektene og arbeider for å få ut midlene. Spillemidler må anmodes utbetalt innen 2 år etter dato for tildelingsbrev.

2 Bygg

By- og stedsutvikling v/Eiendom eller Enhet Prosjekt og eiendomsutvikling er ansvarlig for kommunens byggeprosjekter. Unntatt er investeringer i bygning og eiendom foretatt av kommunale foretak, investeringer i parkanlegg (parkvesen), investeringer i kommunaltekniske anlegg (ingeniørvesen) og investeringer i utendørs idrettsanlegg (Kultur og idrett). Eier har ansvaret for at finansiering er i orden og at de nødvendige planer for å styre prosjektet er utarbeidet.

Kommunalsjefområdet Eiendom skal av eget initiativ fremme forslag om investeringer som kan bidra til effektivisering av bygg og eiendom som innsatsfaktor i den primære tjenesteyting. Slike forslag fremmes i samråd med vedkommende bruker/leietaker.

2.1 Overordnet prosjektmodell for gjennomføring av investeringer i bygg

Investeringsinstruksen omfatter prosessen fra behov til ferdig bygg på et overordnet og prinsipielt nivå sett fra kommunens byggherreperspektiv. Instruksen dekker både nye bygg og rehabilitering av eksisterende bygg.

Kristiansand kommunes prosjektmodell for utvikling og gjennomføring av byggeprosjekter beskriver metoden for investeringsinstruksen. Se figur 2. Modellen er grunnlaget for rasjonell og kostnadseffektiv planlegging og gjennomføring av prosjekter gjennom standardisering, forutsigbarhet og god flyt i arbeidet.

Hovedelementer som inngår i modellen:

- Definerte faser og beslutningspunkter for utvikling og gjennomføring av byggeprosjekter

- Organisering, roller og ansvar for gjennomføring av fasene

- Prosjekteierstyring og prosjektledelse i faser og beslutningspunkter

- Styrings- og beslutningsunderlag for hver fase

- Beslutningsprosesser ved beslutningspunktene

Hensikten med prosjektmodellen er å sikre at prosjekter følger avtalt god praksis som et vesentlig grunnlag for at prosjektet skal lykkes.

Detaljerte beskrivelser, veiledere og kompetanseutviklingsmateriell til prosjektmodellen finnes i kommunens kvalitetssystem. Praktisk tilnærming til modellen og selve modellen er gjenstand for kontinuerlig forbedring.

Figur 2: Prosjektmodellen med faser og beslutningspunkter (B0-B6). Behovsutredningsfasen (figur 1, under kpt. 1.3) tilsvarer fasen Behov i prosjektmodellen.

2.2 Organisering, roller og ansvar

På bakgrunn av beslutning om oppstart av et prosjekt etableres en prosjektorganisasjon i administrasjonen tilpasset prosjektet.

Ved beslutning om oppstart i B0 vil prosjekteier organisere prosjektet og sørge for at prosjektet kommer i gang og utføres i tråd med prosjektmodellen.

Prosjekteier for prosjektutvikling (B0-B2) er prosjektsjef for Enhet Prosjekt og eiendomsutvikling, mens prosjekteier for prosjektgjennomføringen er eiendomssjefen i kommunen.

Prosjekteier er leder for styringsgruppen og følger opp prosjektutvikler og prosjektleder gjennom prosjektets faser, og innkaller til møter i styringsgruppen ved behov for råd og avklaringer i beslutningsgrunnlaget. Prosjekteier sørger for at styringsgruppens beslutninger blir inkludert i prosjektet.

Prosjekteier rapporterer i linjen til nærmeste leder, og kommuniserer med nivåene over styringsgruppen.

Styringsgruppen

Prosjekteier organiserer og leder styringsgruppen for de enkelte prosjektene.

Det skal hovedsakelig etableres styringsgrupper for spesielle og unike prosjekter. Vurdering om opprettelse av styringsgrupper gjøres i styringsdokument i B0 av prosjektsjef og eiendomssjef.

Styringsgruppen består av behovseier, som er representant fra aktuelt tjenesteområde, eiendomssjef, prosjektsjef og økonomidirektør. Eventuelt andre aktører med eierinteresse i prosjektet vil kunne være med som observatører.

Styringsgruppen har ansvar for administrasjonens ressurser til prosjektteamet dersom det oppstår ressursmangel som kan få konsekvenser for gevinster, kvalitet, tid og kostnader. Disponering av usikkerhetsavsetning (P85) skal besluttes i styringsgruppen.

Forhold utenfor styringsgruppens myndighet løftes til riktig ledernivå for saksbehandling og beslutning.

Styringsgruppen har ansvaret for P85-rammen (se forklaring under pkt. 2.7) i de prosjekter hvor det etableres styringsgrupper. For standardprosjekter ligger ansvaret hos prosjekteier.

Prosjektutvikler

Prosjekteier utarbeider et prosjektmandat til prosjektutvikler som leder prosjektet gjennom fasene kartlegging og utvikling.

Prosjektutvikler har ansvar for formell organisering av prosjektteamet med riktig kompetanse og klare roller og ansvar. Prosjektteamet omfatter også eksterne aktører gjennom anskaffelser til prosjektet.

Prosjektutvikler rapporterer til prosjekteier, og holder nærmeste leder informert.

Prosjektleder

Prosjekteier utarbeider et prosjektmandat til prosjektleder som leder prosjektet gjennom fasene forprosjekt, prosjektering, bygging og avslutning / prøvedrift.

Prosjektleder har ansvar for formell organisering av prosjektteamet med riktig kompetanse og klare roller og ansvar. Prosjektteamet omfatter også eksterne aktører gjennom anskaffelser til prosjektet.

Prosjektleder rapporterer til prosjekteier, og holder nærmeste leder informert.

Brukerkoordinator

Brukerkoordinator (BRK) er det formelle kontaktleddet mellom brukerorganisasjonen og prosjektorganisasjonen. BRK blir oppnevnt av det aktuelle området og har ansvaret for å fremskaffe nødvendige brukerdata og brukerbeslutninger. BRK skal koordinere arbeidet i de forskjellige brukergruppene og har videre ansvar for å besørge at informasjon til og fra brukerne sikres, og at brukernes medinnflytelse i henhold til arbeidsmiljøloven, overenskomster, hovedavtaler og annet ivaretas. I tidligfase og i forbindelse med utarbeidelse av byggeprogrammet deltar BRK i alle programmerings- og brukermøter og påser at alle brukerinnspill blir behandlet.

Når byggeprogrammet er vedtatt og Eiendom overtar ansvaret for gjennomføringen, deltar BRK i prosjekteringsmøter for å svare på spørsmål fra de prosjekterende.

Brukerkoordinator skal jevnlig rapportere sine kostnader til prosjektleder. Det skal settes en budsjettramme for arbeidet, omfang må vurderes i hvert enkelt prosjekt. For større prosjekter (prosjekttype spesielle og unike) skal som hovedregel ikke denne rammen overstige 400 000 kr eller 1 promille av den totale kostnadsrammen. Kostnadene skal fordeles på tidligfase B0-B2 og gjennomføringen B2-B6, etter vedtak i styringsgruppen.

2.3 Prosjekttyper

Byggeprosjekter kan være svært ulike når det kommer til størrelse, kompleksitet og usikkerhet.

Prosjektmodellen tar hensyn til ulikhetene med inndeling i tre prosjekttyper. I styringsdokumentet i B0 skal prosjektet kategorireises og det bestemmes om det er lang (B0-B2) eller kort (rett i B2) prosjektsløyfe. Ansvaret ligger hos prosjektsjef og eiendomssjef.

Standard prosjekt

Et standard prosjekt har én behovseier, prosjektet oppfyller forutsetninger i henhold til en gitt norm / konsept, og har avklarte reguleringsforhold.

Spesielle prosjekt

Spesielle prosjekter kan ha flere behovseiere med behov for samordning, det kan være usikkerhet knyttet til lokalisering og regulering, og prosjektet kan ha en størrelse og et arbeidsomfang som gjør at kostnadsusikkerheten blir betydelig.

Unike prosjekt

Unike prosjekter er prosjekter som innebærer nye utfordringer for kommunen, prosjekter som i form av størrelse, kompleksitet, innhold, finansiering og interessenter er unike og beheftet med stor grad av kostnads- og fremdriftsusikkerhet.

2.4 Beslutninger

Styringsgrunnlag

Alle faser i prosjektmodellen inkluderer utarbeidelse eller oppdatering av styringsdokumentasjon som grunnlag for beslutningstakere i beslutningspunktene.

Prosjekteier har ansvar for godkjenning av styringsdokumentene. Større beslutninger og godkjenning av grunnlag for saker til politisk behandling gjør prosjekteier i samråd med leder i linjen og eventuelt prosjektets styringsgruppe.

Beslutningspunkter

Tabellen under er en oversikt over hvilken beslutning som skal fattes i hvert beslutningspunkt, hva som er grunnlaget for beslutningen og hvem som er beslutningstaker.

|

B |

Styringsdokument/ beslutningsgrunnlag |

Ansvarlig for beslutningsgrunnlag |

Hva besluttes |

Beslutningstaker |

|

B0 |

Bestilling |

Tjenesteområdene. Enhet Prosjekt og eiendomsutvikling skal fasilitere fasen. Det skal gjøres vurderinger av arealbruk og alternative løsninger. |

Midler til kartlegging og utvikling for kostnadsramme i økonomiplan. Skal prosjektet innom kartlegging og utvikling eller skal prosjektet til B2 for gjennomføring? |

Bystyret

Prosjektsjef og eiendomssjef |

|

B1 |

Konseptbeskrivelse |

Prosjekteier, Enhet Prosjekt og eiendomsutvikling |

Kartlegging |

Prosjekteier/ Styringsgruppe |

|

B2 |

Prosjektforslag |

Prosjekteier, Enhet Prosjekt og eiendomsutvikling |

Konsept med kostnadsramme P85, økonomiplan |

Bystyret |

|

B3 |

Prosjektplan med kostnadsramme |

Prosjekteier, Eiendom |

Prosjektramme, totalentreprise |

Prosjekteier/ Styringsgruppe |

|

B4 |

Prosjektplan med kostnadsramme |

Prosjekteier, Eiendom |

Prosjektramme, beskrevne entrepriser (utførelse) |

Prosjekteier/ Styringsgruppe |

|

B5 |

Prosjektplan med kostnadsramme |

Prosjekteier, Eiendom |

Overlevering |

Prosjekteier/ Styringsgruppe |

|

B6 |

Sluttrapport |

Prosjekteier, Eiendom |

Sluttregnskap |

Bystyret |

2.5 Kontraktsstrategi

Kontraktsstrategien utarbeides i utviklingsfasen av prosjekteier og prosjektleder med bistand fra innkjøpsjurister og annen nødvendig kompetanse. Kontraktsstrategien beskriver hvordan arbeidsomfanget i prosjektet fordeles mellom kommunen, rådgivere og entreprenører, altså anbefalinger om entrepriseform. Kontraktsstrategien skal også gi en begrunnelse for anbefalingen av entrepriseform.

2.6 Usikkerhet

Usikkerheten er størst når prosjektet har lav modningsgrad. Muligheten for å redusere usikkerhet er størst i prosjektets tidligfase og kostnadene ved å gjøre vesentlige endringer minst.

Arbeidet med valg av konsept og definisjon av prosjekt i prosjektutviklingsfasen med tilhørende analyse av usikkerhetenes påvirkning på prosjektmål som gevinster, kostnader, kvalitet og tid er derfor av stor betydning, og danner grunnlaget for en god gjennomføringsfase med realistiske prosjektmål.

Prosjektmodellen, med faser og tilhørende aktiviteter, er i seg selv et tiltak for å redusere trusler og utnytte muligheter. Fra og med kartleggingsfasen skal det for spesielle og unike prosjekter gjennomføres en usikkerhetsanalyse som oppdateres og vedlikeholdes i etterfølgende faser.

2.7 Kostnader

Prosjektkostnad er et sentralt mål i prosjekter, og et viktig underlag for beslutninger underveis og evaluering i ettertid. Kostnader bør estimeres på en enhetlig og etterprøvbar måte.

Nøyaktigheten av prosjektets estimerte kostnad er avhengig av hvor modent prosjektet er. Modenheten er et resultat av kompleksitet, og hvilken fase prosjektet er i.

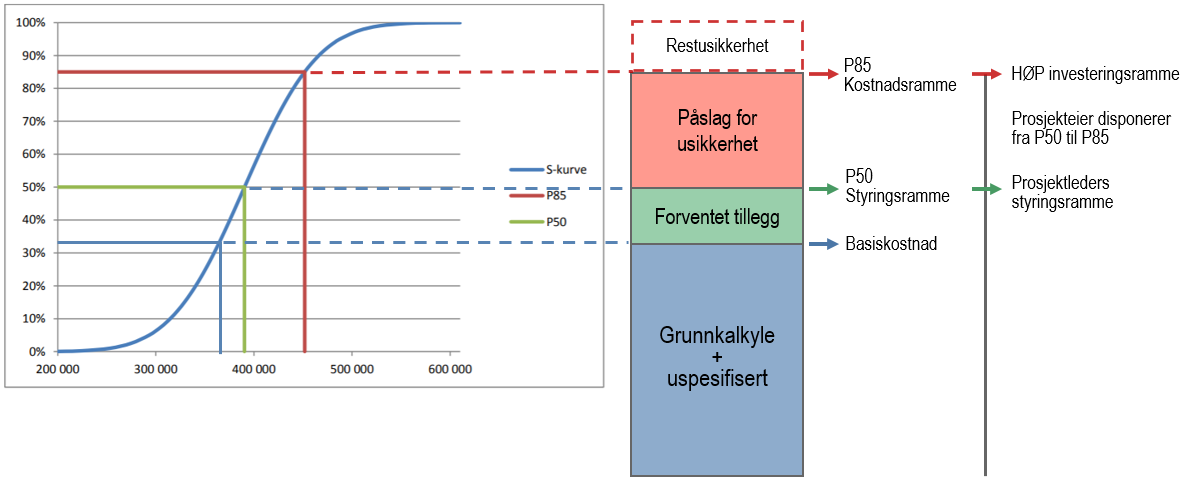

Styringsramme

Styringsrammen, som er prosjektleders styringsmål, er et P50-estimat og er summen av basiskostnad og forventet tillegg. Forventet tillegg er et påslag for å løfte sannsynligheten for å gjennomføre prosjektet til et P50-nivå. I et P50-estimat er det like sannsynlig at den endelige prosjektkostnaden blir høyere enn styringsrammen som at den blir lavere.

Kostnadsramme

Påslag for usikkerhet er avstanden fra P50-estimatet (styringsrammen) til P85-estimatet (kostnadsrammen), og disponeres av prosjekteier. Disponering av usikkerhetsavsetning (P85) skal besluttes i styringsgruppen. Etter beslutning frigir prosjekteier midler avsatt ved påslag for usikkerhet til prosjektleder. Forbruk av påslag for usikkerhet dokumenteres spesielt, og er et ledd i god kostnadskontroll.

Kristiansand kommune har lagt Finansdepartementets anbefalte praksis for usikkerhetsavsetninger i prosjekter til grunn som metode. Figuren under illustrerer at kostnadsrammen som spilles inn til politisk behandling er et estimat som tilsier at vi med 85 prosent sikkerhet vil kunne ferdigstille prosjektet innenfor kostnadsrammen, basert på gjeldende forutsetninger. Et slikt estimat har fått betegnelsen P85, og tilsvarende er det ved et P50-estimat (styringsrammen) 50 prosent sannsynlighet for overskridelser av kostnadsestimatet.

Ekstern kvalitetssikring

Ekstern kvalitetssikring skal som hovedregel gjennomføres for prosjekter med en kostnadsramme P85 som overskrider 250 millioner NOK inkludert MVA.

Hensikten med ekstern kvalitetssikring er at en uhildet part, med kompetanse på fagområdet, går gjennom prosjektforslagets utredninger, beregninger og kostnadsramme før politisk beslutning om midler til økonomiplanen i B2. Kvalitetssikringen gjennomføres for å sikre at kompliserte prosjekter får best mulig utgangspunkt for å lykkes med å nå definerte gevinst- og prosjektmål.

2.8 Midlertidige løsninger

Vi viser til utdrag fra Regnskapsstandard KRS nr. 2 «Anskaffelseskost og opptakskost for balanseposter». Her fremkommer det i:

Pkt. 3.1.3: «Anskaffelseskost ved tilvirkning (produksjon og bygging av driftsmidler til eget bruk) omfatter samtlige tilvirkningsutgifter som kan henføres til anskaffelsen. Med tilvirkningsutgifter forstås direkte, indirekte, variable og faste utgifter, f.eks. lønnsutgifter til arbeidsstokk, byggeledelse, prosjektmedarbeidere, materialer, o.l.), som er påløpt frem til ferdigstillelsestidspunktet. Administrative støttefunksjoner omfattes også dersom det er direkte sammenheng mellom utgiftene til disse støttefunksjonene og anskaffelsen.»

og pkt. 3.1.5: «Utgifter til klargjøring for investering, vil være en del av anskaffelseskost for påkostningen. Utgifter i byggeperioden som er knyttet til å produsere tjenesten anleggsmidlet skal anvendes til, er driftsutgifter.»

I veiledningen til standarden er det gitt følgende: «Eksempler på omkostninger som inngår i anskaffelseskost kan være: Direkte henførbare utgifter til å bringe eiendelen til stedet og sette den i den stand som er nødvendig for at den skal kunne virke slik den var tiltenkt, herunder:

- utgifter til opparbeiding av tomt

- riving av eksisterende bygg

- bygging av avlastingsvei

- installasjons- og monteringsutgifter og utgifter til funksjonstesting

- Utgifter som påløper i forbindelse med klargjøring for en investering, vil være en del av anskaffelseskost. Dette vil for eksempel kunne gjelde påkrevd flytting av pasienter, utstyr mv. i forbindelse med ombygging eller rehabilitering av sykehjem/skole for å kunne gjennomføre ombyggingen eller rehabiliteringen eller gjennomføre prosjektet mer effektivt. Det kan også være bygging av avlastningsvei for å kunne gjennomføre prosjektet trafikksikkert eller hensiktsmessig for anleggstrafikk m.v.»

Presisering: Dette innebærer at f.eks. leie av brakker i en byggeperiode for å videreføre byggets formål vurderes som driftskostnader og skal belastes det aktuelle området.

3 Kjøp og salg av eiendom

3.1 Definisjon

Med unntak av kommunale foretak er det kommunalsjefområdet Klima – og areal som forestår kjøp og salg av eiendom på vegne av Kristiansand kommune. De ulike behov meldes fortløpende til kommunalsjefområdet. Ansvaret for kjøp av kommunale utleieboliger ligger hos kommunalsjefområdet Eiendom

3.2 Utvikling av eiendommer

Kommunalsjefområdet Klima – og areal skal på selvstendig grunnlag, innenfor fastlagte budsjettrammer, ta initiativ til -og fremme tiltak for å øke verdien/ avkastningen på den eiendomskapitalen kommunen besitter gjennom utvikling og salg. Tiltak som bidrar til realisering av kommunens byplaner skal prioriteres.

Investeringsramme for denne type utvikling (utbyggingsområdene) fremgår av vedtatt handlingsprogram, og blir oppfylt gjennom utarbeidelse av kommunens utbyggingsprogram med tilhørende budsjetter for de respektive utbyggingsområder. Belastning på utbyggingsprosjekter skal klart fremgå.

Utviklingskostnaden skal dekkes inn gjennom salgsinntekten (selvfinansierende).

3.3 Strategiske eiendomskjøp

Kommunalsjefområdet Klima – og areal skal på selvstendig grunnlag innenfor fastlagte budsjettrammer foreta strategiske eiendomskjøp for å sikre Kristiansand kommune gode rammevilkår for realisering av fremtidig utbyggingspolitikk.

Større kjøp skal ha egne prosjektnummer slik at aktivering er identifiserbar ved eventuell senere avhending.

Rammen for strategiske eiendomskjøp vedtas i de løpende handlings – og økonomiplanene.

3.4 Salg av eiendom.

Kommunalsjefområdet Klima – og areal skal på selvstendig grunnlag legge frem forslag for salg av eiendommer basert på eiendomsfaglige vurderinger.

Rammer for salg av eiendommer fastsettes ved godkjenning av de løpende handlingsprogrammene for virksomheten.

3.5 Fullmakter

Beløpsgrensen for kjøp og salg fastsettes i reglement for delegering av myndighet i budsjettsaker.

4 Kommunaltekniske anlegg

4.1 Definisjon

Kommunalsjefområdet Ingeniørvesenet står som eier av spesialanlegg for kommunaltekniske anlegg innen parkering, vei, vann og avløp.

Med kommunaltekniske anlegg menes samfunnsmessige investeringer i infrastruktur innen samferdsel- og forsyningssektoren.

4.2 Investering

Investeringer i kommunaltekniske anlegg må begrunnes i allmennyttige forhold. Års kostnader skal beregnes og eventuell ekstern finansiering skal vises. Investeringer innenfor vannforsyning og avløp (VA-anlegg) skal ledsages av en analyse av de langsiktige gebyrmessige konsekvensene.

Ved salg av gebyrfinansierte anleggsmidler fra VA-tjenestene skal gjeldende statlige retningslinjer for disponering av salgssummen følges.

For prosjekter av kompleks karakter (spesielle/unike) skal de følge hele eller deler av prosjektforløpet i prosjektmodellen beskevet i kap. 2. Dette avgjøres av byingeniør i B0.

4.3 Avtaler om overføring av justeringsrett

Kommunen overtar vederlagsfritt felles infrastrukturanlegg i forbindelse med utbygging av boligområder. Dette gjelder vei, vann, avløp, lekeplasser mv. Momsreglene gir mulighet for at private utbyggere av boligområder kan inngå avtale med kommunen om overføring av justeringsrett for den merverdiavgiften som utbygger ikke har fradragsrett på ved utbyggingen. Kommunen har egne maler for denne type arbeider. Kommunen kan overta merverdiavgiften og ta 1/10 med på momsoppgaven på 6. termin hvert år i 10 år. Avtalene og dokumentasjonen sjekkes og må godkjennes av kommunerevisjonen før utbetaling kan finne sted. Utbygger skal hvert år få utbetalt en avtalt prosentsats av momsbeløpet.

Budsjettet justeres i regnskapsåret administrativt av regnskap for å unngå utilsiktede budsjettavvik, da det er bystyrets vedtatte regler for ordningen (BY 45/14) som er førende for hva som skal posteres.

5 Grønnstruktur og uteområde

5.1 Definisjon

Med grønnstruktur og uteområder menes naturområder, turdrag, friluftsområder og offentlig eide uteområder herunder parker, byrom, grøntområder tilknyttet formålsbygg (ekspelvis formålsbygg som skole og omsorgssenter) og nærmiljøanlegg til rekreasjon og lek.

5.2 Investering

Investering i henhold til overnevnte definisjon skal være offentlige arealer, og anleggene skal utvikles i samsvar med landskapsnormen.

Investeringsinstruksen dekker prosjekter initiert av Kristiansand kommune i henhold til behovsutredningsprosessen, og således er overtagelse av prosjekter gjennomført av utbyggere ikke en del av denne instruksen. Kommunal andel og driftsmidler til denne type prosjekter må fremmes i det ordinære arbeidet med økonomiplanen.

For prosjekter av kompleks karakter (spesielle/unike) skal de følge hele eller deler av prosjektforløpet i prosjektmodellen beskevet i kap. 2. Dette avgjøres av Parksjef i B0.

5.3 Utomhus investeringer som del av byggeprosjekt

Byggeier har ansvar for alt av utvendig vedlikehold av rørsystemer (herunder kummer og sluker), gjerder, belegning og dekker på veier og gårdsplasser.

Drift av øvrige elementer i anlegget ligger under kommunalsjefsområdet Parkvesenet, (etter at overtagelses forretning har funnet sted, anlegget er godkjent, FDV er levert og det er bevilget midler til fremtidig drift.

6 Idrettsanlegg

6.1 Definisjon

Med idrettsanlegg menes bygg og anlegg (innen- og utendørs) til organisert og egenorganisert idrett og fysisk aktivitet.

6.2 Investering

Investeringer i idrettsanlegg må begrunnes i allmennyttige forhold.

For prosjekter av kompleks karakter (spesielle/unike) skal de følge hele eller deler av prosjektforløpet i prosjektmodellen beskrevet i kap. 2. Dette bestemmes av Idrettssjef og Prosjektsjef i B0.

6.3 Utomhus investeringer som del av byggeprosjekt

Anleggseier har ansvar for alt av utvendig vedlikehold av rørsystemer (herunder kummer og sluker), gjerder, belegning og dekker på veier og gårdsplasser.

7 Inventar, biler, maskiner og utstyr

7.1 Definisjon

Inventar og utstyr er løst utstyr som ikke inngår (er festet) i bygningsmassen, samt biler og maskiner som er nødvendig for drift av virksomheten.

7.2 Retningslinjer

- Inventar og utstyr (løst utstyr) anskaffes i sin helhet av direktørområdene.

- Biler og maskiner anskaffes av ingeniørvesenet på vegne av brukerne og deres innmeldte behov.

- Spesialinnredning og bygginstallasjoner installert for eller av bruker. Utstyret inkluderes vanligvis i et byggeprosjekt, men virksomhetsansvarlig har ansvar for drift, service, vedlikehold og fornyelse.

7.3 Inventar og utstyr som del av byggeprosjekt

I byggeprosjekter skal kostnadene til bygginstallasjoner og inventar/ utstyr inngå i prosjektets godkjente investeringsramme. Ved behovsutredningen brukes en avsetning på 10% av huskostnad inntil endelig kalkyle ved forprosjekt/ skisseprosjekt foreligger.

Ansvar direktørområde:

- Utarbeider en fullstendig oversikt over inventar og utstyr.

Ansvar Byggherre:

- Avklare endelig inventarbudsjett ved bruk av rammeavtale eller ved egen konkurranse. Det er byggherres ansvar å gjennomføre konkurranse.

- Rammen for inventar og utstyr overføres deretter til kommunalområdet/ virksomhetsansvarlig for videre oppfølging.

Fremleggelse av sluttregnskap skal gjøres samlet pr. prosjekt (byggeprosjekt og inventar/utstyr) og koordineres mellom berørte direktørområde(r) og byggherre. Virksomhetsansvarlig i direktørområdet er ansvarlig for tilhørende «prosadel» til sluttregnskap samt eventuelle regnskapsmessige avvik. Byggherre er ansvarlig for avslutning av byggeprosjekter og koordinerer dette arbeidet..

8 Sentrale begreper

|

Begrep |

Forklaring |

|---|---|

|

Alternativsvurderinger |

Evaluering av ulike løsningsalternativer for prosjektet inkludert valg av anbefalt alternativ. |

|

|

|

|

Behovseier |

Behovseier er området i kommunen som har ansvar for å indentifisere og beskrive behovene i investeringen.

|

|

Prosjekteier |

Den enhet i kommunen som har det bygningsmessige drifts - og forvaltningsansvaret for investeringen er eier av investeringen (i praksis kommunalsjefområdet Eiendom eller Prosjekt byutvikling). Unntak er bygg tilhørende kommunale foretak, investeringer i parkanlegg (Parkvesenet), investeringer i kommunaltekniske anlegg (Ingeniørvesenet) og investeringer i utendørs idrettsanlegg (Kultur og idrett). |

|

|

|

|

Eier av øvrige investeringer |

Det kommunalområdet i kommunen som har drifts - og forvaltningsansvaret for investeringen er eier av investeringen. |

|

|

|

|

Entrepriseform |

Varianter av entrepriser som beskriver byggherrens ansvarsforhold, spesielt når det kommer til prosjektering og koordinering. |

|

|

|

|

Infrastruktur |

Infrastruktur er samlebegrepet for alle investeringer (anlegg) utenfor en definert tomt/ grense, som er nødvendige for at hovedformålet med prosjektet skal kunne oppnås. Som eksempler nevnes: utbedring av adkomstvei, gang/ sykkelvei, vannforsyning, omlegging av høyspentkabler, støyskjerming (mot riksvei). |

|

|

|

|

Kontraktsstrategi |

Retningslinjer for hvordan arbeidsomfanget skal inndeles i kontrakter, hva kontraktene skal inneholde, hvilke kontraktstyper som skal brukes, hvordan kontraktene skal inngås og hvordan de skal administreres. |

|

|

|

|

Prosjekt |

Et tiltak som har karakter av et engangsforetagende med et gitt mål og et avgrenset omfang, som skal gjennomføres innenfor en tids - og kostnadsramme. |

|

|

|

|

Prosjektgranskning |

Uavhengig gjennomgang av prosjekteringsunderlaget i et byggeprosjekt. |

|

|

|

|

Risikoanalyse |

Gjennomgang av usikkerheter og risikofaktorer som kan være aktuelle i det enkelte byggeprosjekt. |

|

|

|

|

Utomhusanlegg |

Utomhusanlegg er et samlebegrep for alt som er utenfor bygget, men innenfor en definert tomt, herunder: grøntanlegg, lekeutstyr, aktivitetsområder for idrett og rekreasjon, veier, plasser, parkering. |

|

|

|

|

Virksomhetsansvarlig |

Enhver fysisk eller juridisk person som i arbeidsgivers sted leder en virksomhet og har tilsatt arbeidstaker for å utføre arbeid i sin tjeneste. |

|

|

|

|

Årskostnadsanalyse - LCC |

Sammenstilling av kapitalkostnader og årlige forvaltning, drifts, vedlikeholds - og utviklingskostnader (FDVU) på felles form som til sammen danner de totale årlige kostnadene for bygningen. |

|

|

Det beregnes LCC ved behovsutredningen, ved ferdig bygg og etter 2 års drift. |